Desacanggu.id – BEP atau Break Even Point adalah satu istilah dalam bidang ekonomi yang sering juga ditemui pada sebuah perusahaan. Break Even Point merupakan suatu kondisi dimana jumlah penghasilan berada di titik yang sama dengan modal yang dikeluarkan.

Dengan kata lain, BEP menggambarkan kondisi dimana sebuah perusahaan tidak memiliki keuntungan tetapi juga tidak mengalami kerugian. Break Even Point sering digunakan oleh investor sebagai bahan pertimbangan investor untuk menyuntikkan dananya kepada suatu perusahaan.

Yang perlu dicatat disini bahwa Break Even Point berbeda dengan balik modal, meskipun kebanyakan orang sering menganggapnya sama. Balik modal dalam ekonomi disebut Return of Invesment atau ROI, bukan Break Even Point.

Apa Itu BEP?

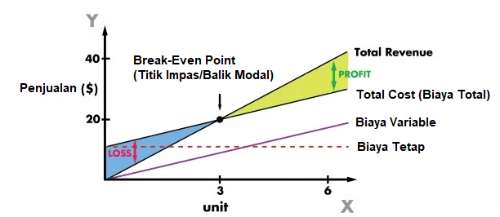

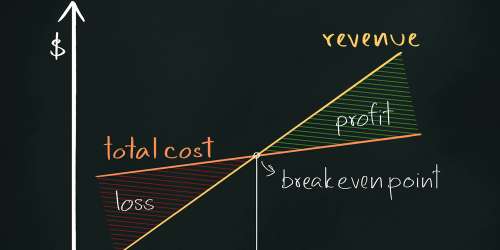

Break Even Point adalah kondisi dimana perusahaan titik keseimbangan antara jumlah penghasilan yang didapatkan dengan besarnya modal yang telah dikeluarkan. Karena jumlah penghasilan dan modal seimbang, maka perusahaan tidak untung dan tidak juga rugi.

Atau dengan kata lain, perusahaan menggunakan biaya tetap (fixed cost) untuk operasionalnya sehingga jumlah penjualan yang dicapai hanya cukup dipakai untuk menutup biaya tetap dan juga biaya variabelnya (variable cost).

Perusahaan dikatakan mengalami kerugian jika hasil penjualan hanya dapat digunakan untuk menutupi salah satu biaya di atas, apakah biaya tetap atau biaya variabel. Ini berbeda dengan kondisi dimana perusahaan dapat dikategorikan sebagai perusahaan yang profit.

Sebuah perusahaan dikatakan profit atau mendapatkan keuntungan, ketika jumlah penjualannya mampu melebihi jumlah biaya tetap dan biaya variabel yang sudah dikeluarkan. Jika kondisinya berimbang atau berada di titik nol, itulah yang disebut sebagai Break Even Point.

Pengertian Break Even Point Menurut Ahli

Pengertian dan arti Break Even Point di atas merupakan definisi BEP secara umum. Sedangkan untluk pengertian Break Even Point yang lebih luas, dapat disimak dalam penjelasan oleh beberapa ahli berikut ini.

1. Garrison dan Noreen

Menurut kedua ahli ini, yang dimaksud dengan Break Even Point adalah jumlah penjualan yang harus dicapai oleh perusahaan untuk menutup biaya operasional yang telah dikeluarkan secara keseluruhan.

BEP merupakan jumlah nilai penjualan yang dicapai sebelum dikenakan pajak dan juga bunga. Selain itu, harus dipertimbangkan juga secara rinci biaya lainnya, seperti biaya variabel maupun biaya tetap yang dikeluarkan perusahaan selama berjalannya proses produksi.

2. Abdullah

Seorang ahli yang lainnya bernama Abdullah, mengartikan Break Even Point sebagai salah satu indikator ataupun acuan yang dapat dijadikan sebagai tolak ukur analisis terhadap cost-volume-profit. Menurut Abdullah, ada banyak hal yang perlu dikaji perusahaan untuk menentukan harga jual.

Perusahaan akan mengkaji beberapa faktor penting sebelum memutuskan berapa harga jual produknya, salah satunya Break Even Point, yang berkaitan dengan jumlah minimal penjualan produk, jumlah minimal angka produksi dan sebagainya.

3. Bambang Riyanto, Rony dan Henry Simamora

Break Even Point adalah jumlah pendapatan yang telah dihasilkan dari volume penjualan produk, dimana nilainya sama dengan jumlah biaya yang sudah dikeluarkan oleh perusahaan selama berlangsungnya proses produksi.

Mengacu dari arti Break Even Point dari ketiga ahli ini, maka dapat disimpulkan bahwa pada titik tersebut suatu perusahaan tidak mengalami kerugian maupun mendapatkan keuntungan atau profit. Dengan kata lain, perusahaan tidak rugi tapi juga tidak mendapatkan laba.

4. PS Djarwanto, Sigit dan Mulyadi

Pengertian BEP juga dijelaskan oleh tiga praktisi pendidikan ekonomi dan bisnis yaitu PS Djarwanto, Sigit dan Mulyadi. Ketiganya sepakat untuk mengartikan Break Even Point sebagai suatu cara yang dipergunakan oleh pelaku bisnis agar usahanya tidak rugi atau laba di angka nol.

Agar laba bisa berada di titik nol atau tidak mengalami kerugian, pelaku bisnis harus mampu mencapai jumlah minimum volume penjualannya. Jika ini bisa dicapai, maka bisnisnya tersebut akan impas alias tidak mengalami kerugian dan keuntungannya ada di titik nol.

5. S. Munawir dan Zulian Yamit

Break Even Point adalah kondisi dimana total penghasilan dari perusahaan besarnya sama dengan total biaya yang dikeluarkan selama berjalannya proses produksi. Biaya produksi yang dimaksud terdiri atas biaya tetap dan biaya variabel.

Elemen dalam Break Even Point

Break Even Point memiliki beberapa elemen yang membentuknya, yang berguna untuk menghitung nilai BEP itu sendiri nantinya. Adapun elemen yang menyusun Break Even Point tersebut terdiri dari :

1. Biaya Tetap (Fixed Cost)

Biaya tetap adalah biaya yang tetap harus digelontorkan oleh perusahaan ketika sedang tidak berproduksi maupun saat terjadi perubahan terhadap produksi. Perubahan produksi adalah saat kemampuan produksi suatu perusahaan mengalami perubahan dari waktu ke waktu.

Contoh biaya tetap pada perusahaan misalnya sewa gedung, tenaga kerja, perawatan mesin-mesin, kendaraan operasional dan lain –lain.

2. Biaya Variabel (Variable Cost)

Pengertian biaya variabel adalah pengeluaran perusahaan yang sifatnya dinamis, mengikuti jumlah produksi yang tengah berlangsung. Biaya variabel ini besarnya tidak menetap, akan mengalami perubahan secara proporsional sesuai dengan jumlah produksi yang dilakukan.

Biaya variabel akan terjadi ketika jumlah produksi meningkat dan berkurang saat produksi menurun. Contoh biaya variabel perusahaan misalnya biaya bahan baku, biaya tenaga kerja dan alat-alat produksi sekali pakai.

3. Biaya Campuran (Mixed Cost)

BEP juga disusun atas biaya campuran, selain biaya tetap dan biaya variabel. Apa itu biaya campuran? Pengertian biaya campuran yaitu gabungan antara biaya tetap dan biaya variabel. Meskipun produksi sedang tidak berjalan, biaya wajib dikeluarkan dan sifatnya default.

Biaya campuran ini akan meningkat jumlahnya saat produksi berlangsung. Contoh biaya campuran yaitu tagihan listrik dan air, BBM kendaraan operasional dan sebagainya.

4. Harga Penjualan

Elemen pada Break Even Point selanjutnya adalah harga penjualan produk. Harga penjualan disini mengacu pada margin atau batas laba perusahaan. Nilai laba ini harus ditambahkan pada harga jual produk kalau Break Even Point sudah selesai dihitung.

Dalam menentukan harga jual dan perhitungannya tidak ada ketentuan khusus, semuanya tergantung dari kebijakan bisnis masing-masing. Perusahaan boleh dan bebas menentukan harga jual yang diinginkannya.

Apa Manfaat Break Even Point?

Bagi suatu bisnis, menghitung BEP memiliki manfaat yang cukup penting. Break Even Point tidak hanya dapat dimanfaatkan oleh bisnis skala besar saja, tetapi juga oleh usaha-usaha kecil maupun menengah.

Manfaat Break Even Point pada suatu bisnis atau perusahaan diantaranya adalah :

1. Mengetahui Jumlah Total Biaya Produksi

Break Even Point berguna untuk mengetahui berapa total biaya yang harus dikeluarkan perusahaan selama proses produksi berlangsung. Saat perusahaan membuat perhitungan atas biaya produksi yang harus dikeluarkannya maka otomatis akan menghitung fixed cost dan variable cost.

2. Acuan Perhitungan Profit

Perhitungan nilai Break Even Point juga bermanfaat sebagai dasar atau acuan untuk menghitung berapa laba yang bisa didapatkan oleh perusahaan. Manajemen yang membuat perhitungan laba harus menghitung dulu berapa BEP dan margin profitnya.

Sedangkan margin profit berfungsi sebagai tolak ukur atau dasar keuntungan yang bisa didapatkan oleh suatu produk.

3. Perkiraan Balik Modal

Jika suatu bisnis atau perusahaan mengalami kerugiaan pada awal usahanya, itu merupakan hal yang wajar. Kenapa? Karena pada awal bisnis atau usaha dijalankan, belum terbentuk brand awarness atas produk yang dijual.

Namun, penting bagi pelaku bisnis untuk mengetahui kira-kira sampai kapan masa merugi seperti itu berlangsung. Oleh sebab itu, pelaku usaha perlu membuat perhitungan berapa banyaknya jumlah produk yang harus terjual pada suatu periode.

Jika pelaku usaha atau perusahaan tidak melakukan perhitungan Break Even Point maka perkiraan jumlah produk yang terjual sulit untuk diketahui. Akibatnya, waktu yang dibutuhkan untuk menjual produk supaya bisa balik modal tidak akan bisa diketahui dengan pasti.

4. Analisa pada Profitibiltas Usaha

Manfaat BEP yang berikutnya adalah untuk melakukan analisa terhadap nilai profitibilitas yang dapat diraih oleh suatu bisnis ataupun perusahaan. Maksudnya disini yaitu perusahaan dapat melakukan analisa apakah bisnis tersebut benar-benar bisa menghasilkan keuntungan atau laba.

Penghitungan Break Even Point ini berfungsi untuk membuat dasar penentuan nilai laba yang ingin diraih oleh perusahaan.

Cara dan Contoh Penghitungan Break Even Point

Agar manfaat BEP bisa benar-benar berjalan sesuai dengan yang seharusnya, perusahaan harus melakukan penghitungan yang tepat. Tidak boleh ada kesalahan dalam menghitung Break Even Point kalau perusahaan ingin bisa mendapatkan profit sesuai targetnya.

Bagaimana cara menghitung Break Even Point yang benar, silahkan simak langkah-langkahnya berikut ini.

1. Metode Penghitungan Per Unit

Metode penghitungan per unit bermanfaat untuk tolak ukur berapa nominal biaya tetap perusahaan, lalu dibagi dengan harga per unit produk setelah dikurangi besarnya biaya variabel. Penghitungan ini berguna untuk mengetahui kontribusi produk per unit pada tercapainya laba penjualan produk.

Rumus :

BEP Per Unit = Biaya tetap : (harga per unit – biaya variabel per unit)

Contoh :

- Biaya tetap = 100.000.000

- Harga per unit = 50.000 unit

- Biaya variabel per unit = 30.000

- BEP per unit = 100.000.000 : (50.000 – 30.000)

= 100.000.000 : 20.000

= 5.000

2. Metode Penghitungan per Penjualan

Metode ini menggunakan cara yaitu biaya tetap dibagi selisih harga jual dengan perbandingan biaya variabel dan harga total.

Rumus :

BEP per Penjualan = biaya tetap : (1-(total biaya variabel : harga total))

Contoh :

- Biaya tetap = 300.000.000

- Biaya variabel = 50.000.000

- Omzet = 400.000.000

- BEP per unit = 300.000.000 : (1 – (50.000.000 : 400.000.000)

= 300.000.000 : (1- 0,125)

= 342.857.143

3. Metode Penghitungan per Biaya

Cara menghitungnya yaitu biaya pokok dikurangi dengan margin laba ataupun harga jual produk. Metode penghitungan BEP ini sering dipakai karena lebih mudah dilakukan.

Rumus :

BEP per biaya = (biaya tetap + total biaya variabel) : total unit

Contoh :

- Total biaya tetap = 100.000.000

- Total biaya variabel = 50.000.000

- Total unit = 3.000

- BEP per unit = (100.000.000 + 50.000.000) : 3.000

= 150.000.000 : 3.000

= 30.000

BEP atau Break Even Points adalah kondisi dimana jumlah penghasilan perusahaan seimbang atau sama dengan besarnya modal yang dikeluarkan, sehingga perusahaan tidak rugi ataupun untung. Ada beberapa metode yang bisa digunakan untuk menghitung Break Even Points tersebut.

Baca Juga :